為了杜絕個人或公司於租稅天堂設立公司,並藉由控制盈餘的分派,將淨利保留在租稅天堂,而規避國內所得稅,台灣於112年1月1日開始施行受控外國企業(CFC)制度。

誰會受到CFC制度影響呢?

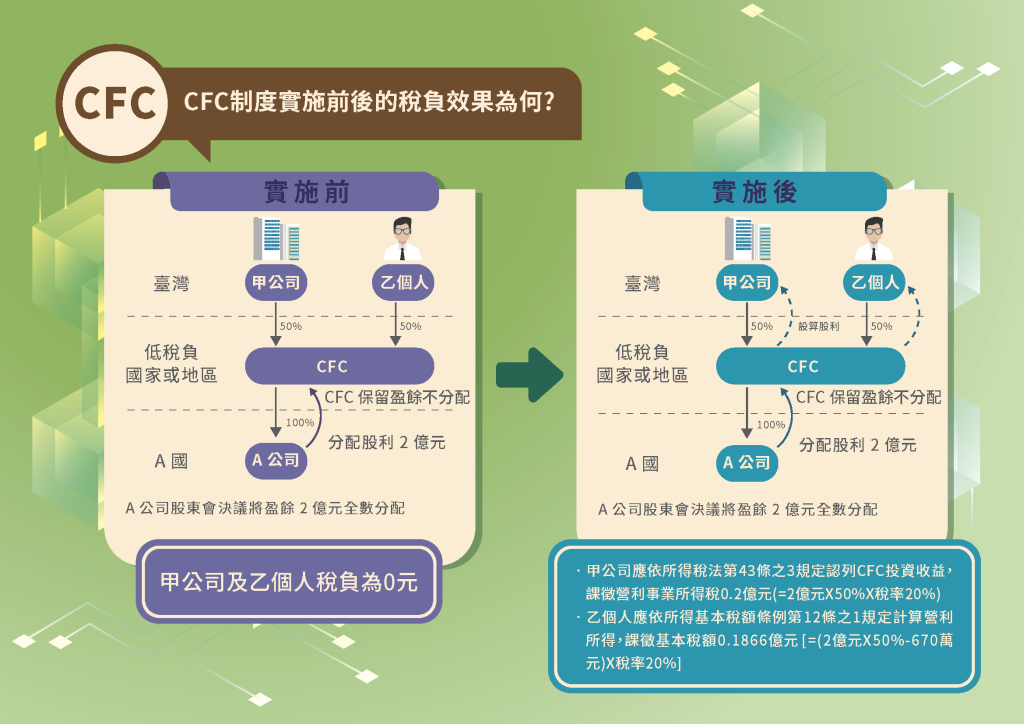

為台灣稅務居民的個人或營利事業,如持有符合CFC制度的境外公司,不管CFC當年度有無決議分配盈餘,皆須將CFC盈餘視同匯回,計入個人或營利事業所得課稅。

簡單來講,實施CFC制度前,CFC不實際分配的盈餘不課稅,有遞延課稅的效果;實施後,即便CFC不分配盈餘,也須認列盈餘課稅,而提前課稅。

以下為實施制度前後的比較圖,請參考:

什麼是CFC?

CFC的全名為Controlled Foreign Company,中文為受控外國企業,指的是符合以下條件的境外公司:

- 設在低稅負區

低稅負區的名單以財政部公布的名單為主,並仍可能因個案判斷而增加其他地區。主要有兩個條件:

1.法定稅率未逾14%之國家或地區,如:英屬維京群島(B.V.I.)、開曼群島等。

2. 所在地僅就境內來源所得課稅,境外來源所得不課稅或於實際匯回始計入課稅者,如:香港、巴拿馬等。

- 境內個人或營利事業對該公司具有控制力或影響力

主要可分為兩種:

1.股權控制:個人或營利事業(含其關係人或關係企業)直接或間接持有≧50%。

2.實質控制:個人或營利事業(含其關係人或關係企業)對該境外公司的人事、財務、營運具有決定權。

CFC制度的適用條件為何?

考量部分人於租稅天堂設公司並非避稅目的,並考量稅捐稽徵成本(抓大魚放小魚),CFC制度有兩個豁免要件。僅有符合CFC定義(詳上一段),同時又不符合豁免要件的CFC,才須適用CFC制度,而須將未分配的盈餘提前納入所得課稅。

豁免的規定如下:

- CFC有實質營運活動者

指在設立地有固定營業場所(辦公室、工廠等),並雇用員工於當地實際經營業務,且消極性收入(股利、租金、利息等)佔所有收入<10%。

- CFC當年度盈餘在700萬以下者

課稅的盈餘主要是依CFC經會計師簽證的財務報表盈餘,並加減一些調整項目。

個人和營利事業持有CFC有什麼差別?

持有主體不同,計算所得的規定也不同。

- 個人

- 如個人股東持有適用CFC制度的境外公司,CFC的盈餘為海外營利所得,需納入個人基本所得額中,計算基本所得稅。會計師提醒您:個人基本所得稅有670萬的免稅額,稅率為20%。只有基本稅>一般所得稅時,才須另外繳稅。亦即,實質稅負為基本稅或一般所得稅較高者。

- 營利事業

- 如營利事業股東持有適用CFC制度的境外公司,CFC的盈餘為投資收益,須計入國內營利事業股東的所得額,按照20%,計算營利事業所得稅。

如何因應CFC制度呢?

幾種因應方法供大家參考。

- 結束低稅負區的境外公司

- 某些CFC的設立是因特定的時空背景而生,例如以前直接投資大陸不易。隨著時間的推移,如果持有的CFC並未使用,可以考慮直接關掉CFC公司。

- 調整為非CFC,或符合豁免條件

- 成為非稅務居民

- 調整股權架構

- 於設立地建立實質營運

- CFC當年度盈餘≦700萬

- 不申報

- 需注意,如果CFC的銀行帳戶設在台灣境內銀行的OBU分行,有較高的機率稅局未來可能可掌握資料。

CFC制度的相關罰則為何呢?

如被稅局得知短漏報所得時,除了行為罰,漏稅罰將依是否申報分為兩種:

- 已申報:處以所漏稅額二倍以下之罰鍰。

- 未申報:處以所漏稅額三倍以下之罰鍰。

雖然CFC制度已於今年初上路,但稅局仍持續發布許多新的作業細節。歡迎持續關注信彰的社群媒體。如想了解更多的相關資訊,歡迎聯繫蔡宛芸會計師 (pob@tscpa.com.tw)。