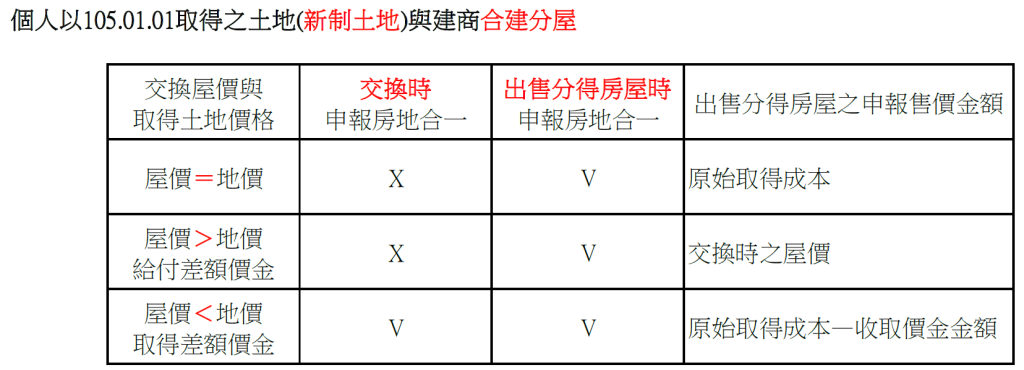

財政部臺北國稅局表示,個人以適用房地合一稅制之土地(下稱新制土地)與營利事業合建分屋,如實際分回房地價值等於可選配價值,於房地交換時,免報繳房地合一稅,惟日後出售分回房地之成本,應以合建前土地之原始取得成本為準,尚不得將營利事業於房地互易時開立統一發票所載含稅銷售價格(下稱互易發票金額)計入。

該局進一步說明,個人以新制土地與營利事業合建分屋,如實際分回房地價值高於可選配價值而給付差額價金,於房地交換時,免報繳房地合一稅,嗣出售分回房地,其原始取得成本之計算,應以合建前土地之取得成本加計給付價金認定;如實際分回房地價值低於可選配價值而收取差額價金,該差額價金核屬出售參與合建之部分土地,於房地交換時,應報繳房地合一稅,嗣出售分回房地,其原始取得成本之計算,應以合建前土地之取得成本扣除所收取價金部分之金額認定。

該局舉例說明,納稅人甲君於105年12月間以700萬元買賣取得A地,嗣以A地與營利事業合建並分回B房地(實際分回房地價值等於可選配價值),甲君於111年1月間以2,400萬元出售B房地時,誤以A地原始取得成本700萬元加計互易發票金額750萬元列報房地合一稅之取得成本為1,450萬元,經該局減除互易發票金額750萬元,並以甲君於合建前A地之原始取得成本700萬元認定B房地交易成本,按A地持有期間(超過5年,未逾10年)適用稅率20%計算補徵稅額150萬元〔(申報成本1,450萬元-核定成本700萬元)x適用稅率20%〕。

該局提醒,個人以適用房地合一稅制之土地與營利事業合建分屋,嗣出售分回之房地,應特別注意房地合一稅取得成本的計算規定,以免誤列報成本,而遭稽徵機關調整補稅。民眾若有疑義或不諳稅法規定,請洽各地區國稅局或撥打免費服務電話0800-000321洽詢。

來源:財政部新聞稿

信彰整理: