2025年又即將迎接5月的報稅季,信彰聯合會計師事務所為大家簡單整理了報稅的基本資訊,以及申報2024年度(113年度)綜合所得稅的最新資訊(2025年5月報稅適用)。

- 免稅額

- 標準扣除額

- 列舉扣除額

- 特別扣除額:薪資、身心障礙

- 特別扣除額:幼兒學前

- 特別扣除額:房屋租金

- 基本生活費

- 個人綜合所得稅級距

- 個人綜合所得稅試算

- 個人基本所得稅:免稅額

- 保險死亡給付額

- 2024(113)年度所得與扣除額資料查詢方式

- 免稅門檻

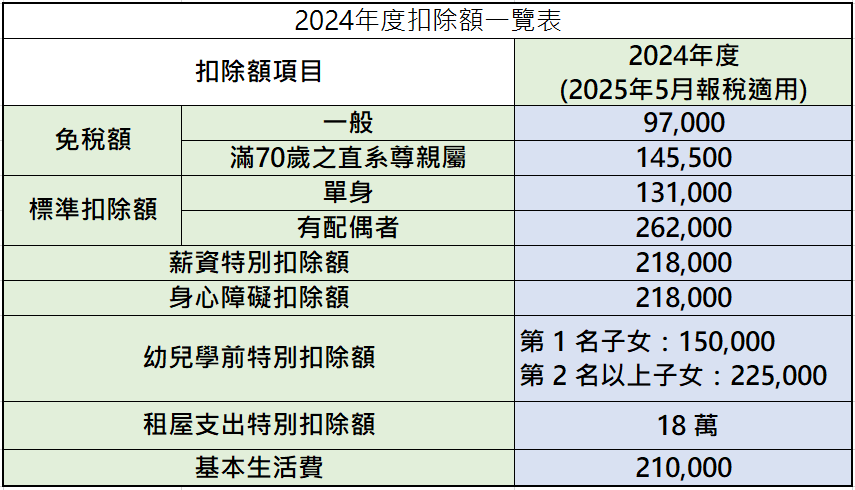

1. 免稅額提高

2024年度的免稅額,較前一年提高如下:

- 一般人:9.2萬 → 9.7萬(+5,000元)

- 申報戶本人、配偶、受扶養直系尊親屬滿70歲:13.8萬 → 14.55萬(+7,500元)

2.標準扣除額提高

一般扣除額分為2個:<標準扣除額>或是<列舉扣除額>。報稅時,個人可以自行選擇兩者當中較大的以減少課稅所得。

標準扣除額是所有人統一都可採用的扣除額。相較於列舉扣除額,標準扣除額更為簡單與直觀,因為不用符合特定條件或是收集任何單據都可以採用。

2024年度的標準扣除額,較前一年提高如下:

- 單身:12.4萬 → 13.1萬(+7,000元)

- 已婚:24.8萬 → 26.2萬(+14,000元)

3.列舉扣除項目變動:增加房屋租金支出

列舉扣除額則是針對納稅義務人當年度特定的支出項目,計算可扣除所得額的金額。2025年5月報2024年度(113年度)的綜合所得稅時,可主張的列舉扣除項目主要有以下5項:

- 捐贈

- 保險費

- 醫藥及生育費

- 災害損失

- 購屋借款利息

如果當年度個人這幾項的支出總計超過標準扣除額,採用列舉扣除額會較有利,但須保存相關的佐證單據。

2024年所得稅法修正,將房屋租金支出,從列舉扣除改為特別扣除項目。

這個改變,讓一個申報戶就算使用標準扣除額,如果本人、配偶、與受扶養直系親屬(例如:公公婆婆、阿公阿媽)於台灣境內無自有房屋,且有租金支出,報稅時可以扣除租金支出。

4.薪資所得、身心障礙特別扣除額:扣除額提高

特別扣除額,是讓個人不論採用標準扣除額,或是列舉扣除額,如果有符合特別扣除項目的支出,報稅時都可以再額外扣除,降低所得淨額。

2025年報稅時,薪資所得以及身心障礙的特別扣除額上限,較前一年提高如下:

- 20.7萬 → 21.8萬(+1.1萬)

5.幼兒學前特別扣除額:放寬適用範圍

適用年齡擴大:由5歲擴大至6歲

扣除金額提高:

- 第1名子女:12萬 → 15萬(+3萬)

- 第2名及以上子女:12萬 → 22.5萬(+10.5萬)

取消排富規定:高所得者也可使用幼兒學前特別扣除。

6.房屋租金支出特別扣除額:改為特別扣除項目、限額提高

房屋租金支出,從列舉扣除改列特別扣除項目

每一戶可扣除金額上限:12萬 → 18萬(+6萬)

須滿足以下條件:

- 本人、配偶、受扶養直系親屬在境內「無」自有房屋

- 租金支出須先扣除政府補助金額,餘額才可列為特別扣除額

適用排富條款:以下申報戶「不適用」租金支出扣除額

- 當年度綜合所得稅申報適用稅率20%以上,或

- 股利按28%稅率分開計稅,或

- 按按20%課徵基本稅額。

7.每人基本生活所需費用(基本生活費):提高至21萬

- 20.2萬 → 21萬(+8,000元)

「基本生活費」、「基本生活費差額」是什麼?

基本生活費,是一個人維持基本生活所需的費用。政府會參考大家可支配所得的變化,定期更新基本生活費的金額。

基本生活費差額,是報稅時的可扣除金額(免稅額、扣除額等)少於基本生活費的部分。自106年度綜所稅起,可以自所得中再扣除基本生活費差額。

A = 申報戶人數 x 每人基本生活費

B = 申報戶以下的總和:

- 免稅額、

- 一般扣除額(標準扣除或列舉扣除)、

- 儲蓄投資特別扣除額、

- 身心障礙特別扣除額、

- 教育學費特別扣除額、

- 幼兒學前特別扣除額、

- 長期照顧特別扣除額、

- 房屋租金支出特別扣除額

當 A > B時,報稅時可以再減除 (A-B) 的部分,也就是所謂的「基本生活費差額」。

也就是說,報個人綜合所得稅時,可以假設最低可扣除的金額為:申報戶人數 x 每人基本生活費

8. 2024年度個人綜合所得稅級距調整

台灣的個人綜合所得稅率主要有5個,分別是5%、12%、20%、30%、40%。而且是採「累進課稅制」,意思是,收入越高,被課的所得稅率也越高。

2025年報稅適用的課稅級距可參考下圖:

課稅級距金額整體上調。例如:2023年度只要所得超過472萬就會適用最高稅率40%。2024年度所得要超過498萬,才會適用最高稅率40%。

針對以上的免稅扣除額調整,簡要地整理了一個表格供大家參考

9. 2024年度個人綜合所得稅試算

方法一:直接前往財政部的綜合所得稅試算頁面估算,應該是最直接快速的方式。

方法二:依據以下所得稅計算公式手動計算:

1.先計算綜合所得淨額:

綜合所得總額 – 免稅額 – 標準扣除額或列舉扣除額 – 特別扣除額 – 基本生活費差額(最小為0)=「綜合所得淨額」

2. 先依據課稅級距與累進差額計算應納稅額

10. 個人基本所得稅:免稅額提高

- 670萬 → 750萬(+80萬元)

如個人持有免稅天堂(例如:薩摩亞、BVI、開曼群島)公司的股份,可能會受台灣2023年開始實行的受控外國企業制度(簡稱「CFC制度」)影響,而需要將海外公司的所得,計入個人基本所得額中。

更多CFC的資訊,可以參考:受控外國企業(CFC)制度介紹

11.個人基本所得額:免計入基本所得額的保險死亡給付額提高

如個人當年度有收到人壽保險金的給付(死亡給付),且要保人非本人,在一定限額內的死亡給付無須計入基本所得額。保險死亡給付的限額變化如下:

- 3,330萬 → 3,740萬(+410萬)

12.如何查詢2024(113)年度所得與扣除額資料?

許多人報稅時,會參考國稅局提供的所得與扣除列表。如果想查詢這些資料有哪些管道與方式呢?

- 查詢期間:每年的 4/28~5/31

- 查詢方式:可使用以下的方式之一查詢

1. 以自然人憑證查詢:使用國稅局的<綜合所得稅電子結算申報繳稅系統>報稅時,插入自然人憑證卡片查詢。

2. 臨櫃查詢:應攜帶身分證,親自至所屬的稅局、稽徵所申請資料。如果請人幫忙查詢,應檢附委託書,且代理人需攜帶身分證。

13.收入多少免繳稅?

實際情況會依個人情形的不同而有所差異。但簡單假設單身的受薪族,2025報稅的免稅門檻為年收入44.6萬元(免稅額97,000+標準扣除額131,000+薪資特別扣除額218,000)

信彰聯合會計師事務所有提供申報個人所得稅的服務,如果有申報所得稅的需求,歡迎聯繫我們!