如果你計畫賣出持有的未上市、未上櫃股票或股份,你知道交易所得要如何報稅嗎?交易所得大概要交多少稅呢?有沒有節稅的小撇步呢?

關鍵在於公司是否依法「發行股票」。

股份有限公司,除了上市櫃公司依據公司法「一定」要發行股票,其餘公司可以自行決定是否要發行股票。

- 已發行股票:如果股份有限公司有發行股票,出售股票的所得屬於「證券交易所得」,應計入「個人基本所得額」課稅。

- 未發行股票:如果公司未發行股票,股東賣掉股份的所得屬於「財產交易所得」,應併入「個人綜合所得總額」課稅。

如果我沒有拿到實體股票,是代表公司未發行股票嗎?

不一定。因為公司發行股票,可採「實體發行」或「非實體發行」

- 如果採實體發行,公司會印製實體股票,並須經銀行簽證後發行。

- 如果採非實體發行,公司不會印製股票,但須向台灣證券集中保管事業辦理登錄(集保所)登錄,並由集保所管理。

情況1:公司已發行股票:屬證券交易所得,列入基本所得額課稅

從2021年1月1日開始,「證券交易所得」免納綜合所得稅,但在計算個人「基本稅」時,要加進來。

個人基本稅怎麼算呢?

- 先把賺的錢(股票賣價減掉買價,再減掉交易稅和手續費)算出來 = 證券交易所得。

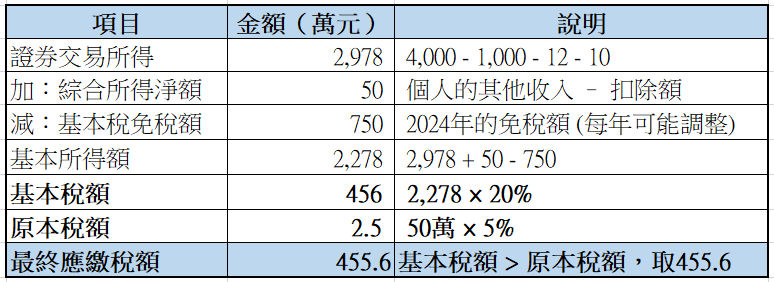

- 把〈證券交易所得〉加上〈綜合所得淨額〉,再減掉基本稅免稅額(2024年是750萬)。

- 剩下的金額乘以20%,可得出「基本稅額」。

- 如果這個「基本稅額」比你原本要繳的稅多,你就得補繳差額。

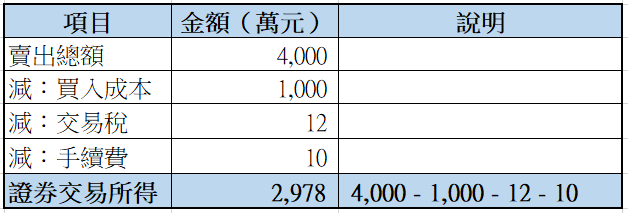

證券交易所得計算,舉例說明:

先算出了交易所得 = 2,978萬。接下來要將交易所得計入基本所得額。

結論:繳稅金額 = 455.6萬。

情況2:公司未發行股票:屬財產交易所得,併入綜合所得課稅

如果公司未依據公司法的程序發行股票,買賣股份賺的錢叫做「財產交易所得」。屬於個人綜合所得稅的課稅範圍。

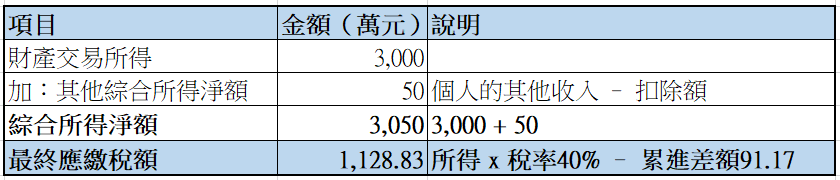

要將交易所得跟你的其他收入加在一起,按一般的所得稅率算。最高可能適用達40%的累進稅率。

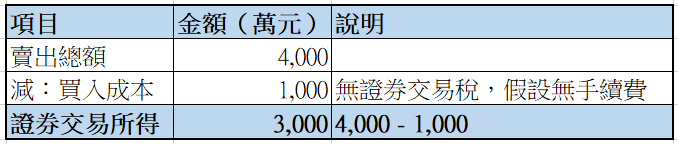

財產交易所得計算,舉例說明:

結論: 要繳1,128.83萬稅。

會計師提醒您:是否發行股票稅負大不同

- 由上述例子可以發現,同樣的賣價,如果公司有發行股票,賣股票要交的稅負較低。

- 如您持有未上市櫃股份,賣出前建議您先確認公司是否有發行股票,因為將影響課稅方式以及稅率。如性質弄錯而申報錯誤,可能還會被國稅局補稅還加罰款。